——黃金價格長期趨勢分析報告

────────────────

一、投資結論與總體框架

────────────────

- 核心命題

未來三到五年,黃金的核心邏輯來自「美元主導的舊秩序正在衰退」,各國央行與主權機構、長線投資者需要繼續為美元與美元債的多維風險配置對手資產。黃金在這個過程中被視為對美元秩序的外部錨,也是最關鍵的「制裁風險與信用風險保險」。

在這個視角下:

• 第一層驅動是美元秩序本身的風險重估,包括資產凍結、地緣衝突、盟友信任侵蝕、美國財政不可持續和內政混亂動盪

• 第二層驅動是央行與主權機構的儲備再配置行為,央行購金形成跨周期的結構性需求

• 第三層是實質利率、ETF 資金流等引導的機構和個人投資需求,主要作用在於調節黃金價格在價格上升通道中的折溢價與波段形態

• 供給端在短期反應有限,長期則透過「礦產產量趨於平台、品位與成本壓力」提供中長期邊際支撐

圖 1:黃金價格季度圖(對數刻度)

來源:TradingView, Agarwood Capital

- 價格路徑的方向性判斷

在央行持續增持、美元秩序風險未解、供給端增長有限的組合下,黃金未來三到五年很可能維持在一個底部不斷抬高,歷史新高不斷的通道內,基準情境下,我們認為價格能漲到10,000美元以上,若出現更嚴重的地緣政治、貨幣與秩序衝擊,向 15,000-20,000美元區間測試的概率需要被納入情境規劃。

- 利率的角色重估

實證來看,黃金與美國十年期實質利率長期仍呈負相關,不過 2022 年以來的經驗顯示:在央行成為主力買家的階段,即便實質利率處於偏高水平,黃金依舊能創歷史新高。利率與利率預期現在更接近「決定私人部門是否願意在央行托底之上追加槓桿」,不再單獨決定黃金的長期方向。

────────────────

二、舊秩序裂解:從制裁到信任侵蝕

────────────────

本章聚焦「為何市場要重新評估美元與美元資產本身」,這是黃金成為美元對手方的宏觀起點。

2.1 俄烏戰爭與資產凍結:制裁風險被重新定價

• 2022 年之後,西方對俄羅斯實施大規模金融制裁與儲備凍結,約 2,800 至 3,000 億美元的俄羅斯主權資產被鎖定,多數在歐洲結算機構。這件事直接衝擊「官方儲備安全」這一信念

•自 2022 年起,央行金購買增加、俄羅斯相關制裁、以及新興市場央行黃金占儲備提升之間具有高度時序關聯,如圖2所示,波蘭,土耳其,印度和中國(普遍預期中國黃金儲備遠超官方數據)等是購金主力

圖 2:2024年按國別央行淨購(售)金對比圖

來源: Bloomberg, ICE Benchmark Administration, World Gold Council

對任何一個持有大量美元或歐元資產的央行來說,儲備資產不再只有「收益率與流動性」,還必須預防「司法管轄與制裁工具」。結果是:

• 儲備組合從「貨幣內部多元化」進一步轉向「從主權負債類向非信用資產多元化」

• 黃金是現有制度下唯一兼具歷史信用、充足流動性與跨司法可攜性的工具

2.2 川普‘唐羅主義’的新路線和混亂內政

• 川普兩任期前後的政策風格,讓盟友與中立國清楚看到:安全、關稅、市場准入、貨幣與金融安排,經常被打包成交易談判籌碼,而不再總是被穩定地包裝為「長期秩序的一部分」

• 多次關稅升降、軍費談判和對北約、東亞盟友施壓,包括對格林蘭的領土要求,實質上削弱了「美國秩序作為公共品」的形象,增加了各國對美國可靠性的懷疑,加拿大和歐洲已意識到需要依賴自己

•推行‘唐羅主義’,抓捕委內瑞拉總統,軍事打擊伊朗(很可能二次),底色是強權即公理,擴大了地緣政治局勢不穩的風險

•川普反復無常,肆意濫權的施政模式,必然會導致國內政局日漸混亂,社會分裂和矛盾激化,例如ICE近期在街頭連續射殺本國公民。

市場層面的含義是:

• 即便美元依然在支付與資本市場中佔壓倒性地位,持有美元及其債券作為唯一終極安全資產的共識正在鬆動

• 這種信任折價很少即刻反映在匯率,卻會慢慢體現在儲備結構調整,例如增加黃金與其他實物資產的比重,如圖3所示,外國央行黃金儲備在2025年自1996年以來首次超過美債。

圖3 :外國央行黃金儲備VS美債

來源:Bloomberg

2.3 美國財政不可持續與長期信用折價

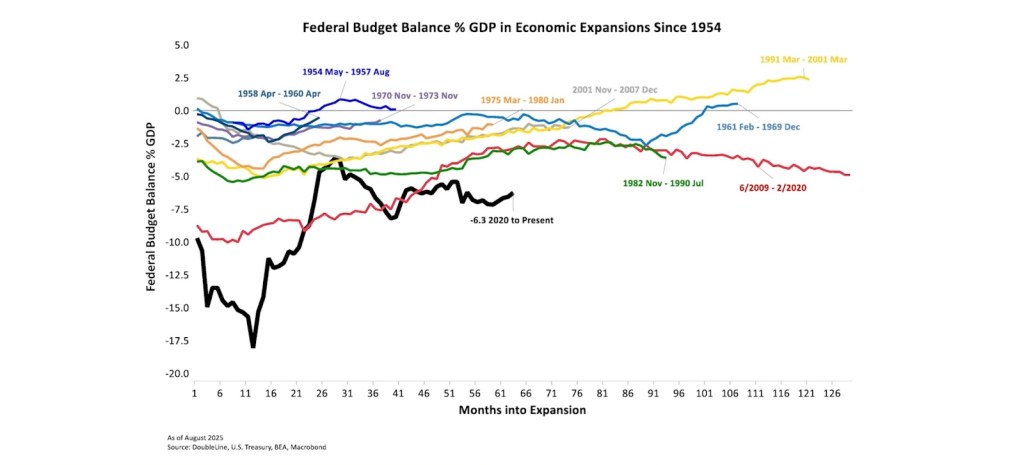

• IMF、各大機構與美國 CBO 的中期預測都指出,美國未來十多年聯邦赤字與政府債務占 GDP 比例會維持在偏高水平,如圖4所示,2020年以來,雖然聯邦預算在經濟擴張期占GDP比例從歷史最高位有所回落,但對比其他擴張期,仍處於1954年以來最高水位。

•川普政府拋棄了一開始的緊縮政策,轉而延續了拜登政府的財政擴張政策,如大規模減稅,長期債務的可持續性被市場屢屢質疑

• 市場普遍預期,美國更可能透過適度高通膨與低實質利率來維持債務可持續性,而非透過戲劇性財政緊縮

對持有美債的央行與長線機構來說,這等於在資產負債表中嵌入一個「購買力與實質回報不確定性」的風險因子,因此需要在資產配置上,用黃金與其他非本幣主權債以外的工具加以對沖。

圖4 :聯邦預算在經濟擴張期占GDP比例

來源:Double Lines

────────────────

三、央行購金:結構性需求的「長期底座」

────────────────

本章將「央行為何、如何買金」從宏觀敘事落到數據層面,形成對未來需求的定量感。

3.1 質變:連續十多年的淨買方

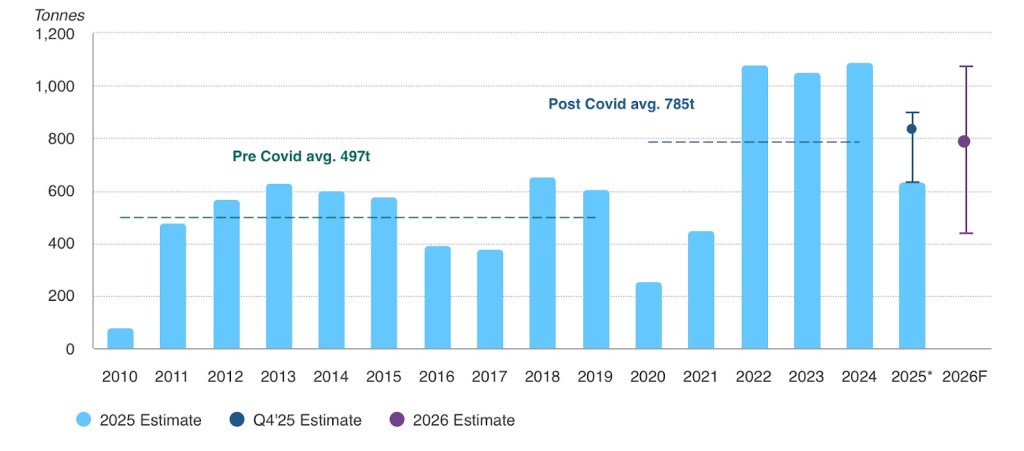

• 世界黃金協會的統計顯示,自 2010 年以來,央行累計淨購入黃金超過 10,000 噸,央行在2022-2024連續3年淨購金超過1000噸,創下布雷頓森林體系解體後的歷史紀錄,如圖5所示

圖5 : 央行年度總淨購金

來源: Bloomberg, ICE Benchmark Administration, World Gold Council

這組數據說明:

• 央行不再只是黃金市場的邊緣角色,而是長期的、價格敏感度較低的結構性買方

• 這種買盤將黃金的結構性需求抬升到一個全新的水平,並且時間尺度以十年計

3.2 動機:從「歷史殘留」到「制裁與信用保險」

自 2022 年制裁俄羅斯儲備以來,央行購金中,來自新興市場的增量佔比顯著提高,而且常常出現在地緣緊張加劇的窗口期

動機可以拆解為幾層:

• 制裁風險保險:避免在極端情境下儲備被對手司法凍結

• 外匯儲備多元化:降低對單一儲備貨幣與單一主權債的依賴

• 支付與結算備援:在部分金融基礎設施被限制使用時,保留一種全球普遍接受的抵押品

這些因素在實際決策上的體現,是「黃金在官方儲備中的目標占比被向上調整」,只要這一調整過程尚未完成,央行結構性買盤就仍然在。

3.3 央行黃金占儲備比例的空間

• 2010 年左右,全球央行黃金儲備約 26,000 噸;截至 2024 年已提升至約 32,000 噸,增加接近 6,000 噸

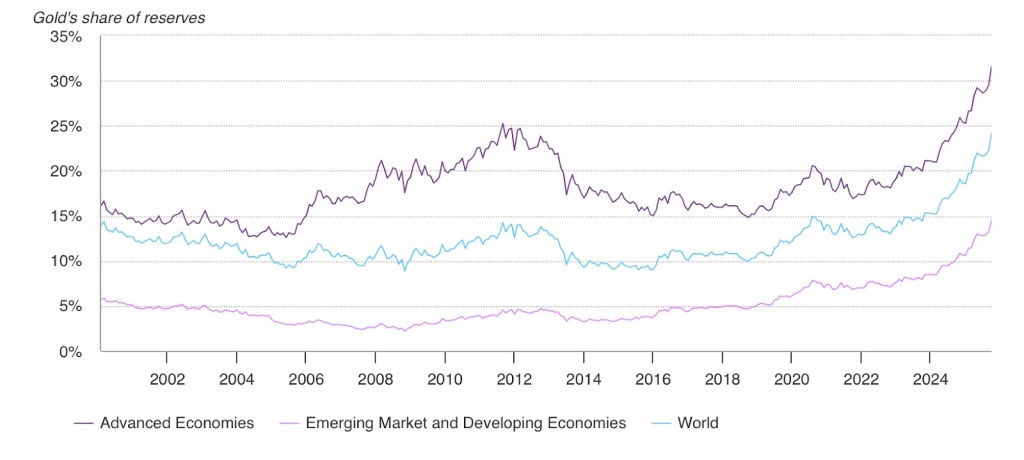

• 發達經濟體央行的黃金占儲備比例普遍在 20–70% 之間,新興市場與發展中經濟體約 5–10%,如圖6所示, 若後者目標是逐步靠近前者,如果外儲總量保持穩定,要達成這一目標所需購金量在未來十年仍然可觀

•例如,波兰央行近期批准一项购买最高150吨黄金的计划,将使央行黄金储备增加到700吨,这将使波兰跻身全球黄金储备量最大的前10个国家之列,截至目前,波兰央行能够将其总储备资产的30%用于购买黄金

對未來三到五年的意義在於:哪怕年度淨購金從 1,000 噸回落到 600–800 噸,只要仍明顯高於 2010 年前的水平,黃金的結構性需求底座就繼續存在。

圖6 :發達經濟體與新興市場黃金儲備比例

來源: Bloomberg, ICE Benchmark Administration, World Gold Council

────────────────

四、私人部門需求與利率:在底座之上的「加速度」

────────────────

本章分析ETF代表的投資需求及實質利率對金價的影響,與2000-2011年那輪牛市不同:黃金現貨ETF還不是本輪牛市的主力,實質利率對金價的影響也較歷史水平要弱

4.1 ETF 與投資金條:利率與風險偏好的反應層

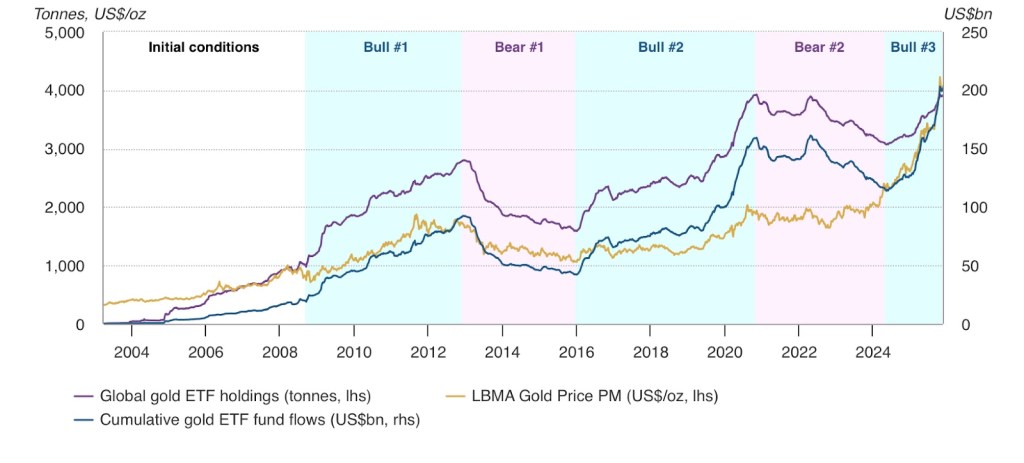

• 如圖7所示,金價在2023年-24年第一季度上漲時,ETF還是淨流出的,央行的買盤主導了金價

• ETF在2024年第三季度開始淨流入,追趕金價的表現,隨著市場對利率見頂與未來寬鬆的預期形成,對金價的加速段貢獻很大。但即便全球ETF的持倉量2024年5月至25年11月增加了約850噸,都不到之前牛市週期的一半水平,意味著還有很大的空間。

圖7 :ETF持倉量週期圖

來源: Bloomberg, ICE Benchmark Administration, World Gold Council,截至2025年11月28日

可以從這裡得出一個清晰定位:

• 央行決定黃金的「結構性底部需求」,ETF與投資金條則決定價格對宏觀敘事的放大程度

4.2 實質利率:機會成本與折價、溢價

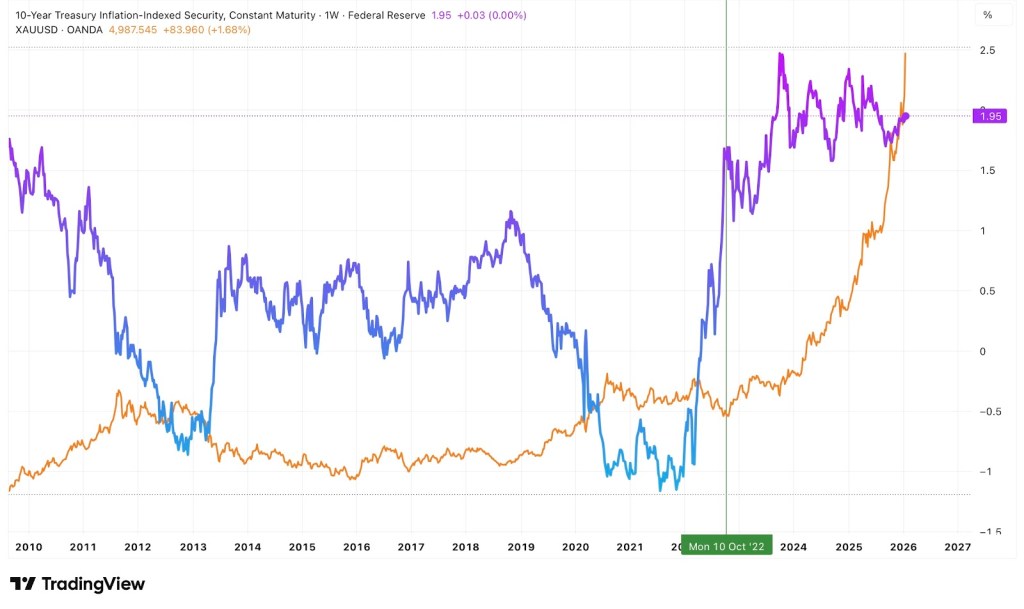

歷史上,黃金作為不生息的資產,實質利率水平是持有它的機會成本,因此,黃金與 10 年期 TIPS 實質利率之間呈較高的負相關關係

但從圖8看出,自2022年10月以來的黃金牛市,恰恰是在實質利率高位時完成的,彰顯了這輪牛市的核心驅動因素的不同。

即,在央行托底的大環境下,實質利率對金價的影響如下:

• 當實質利率上升、短期通膨預期回落,投資者減持黃金 ETF,金價在結構性多頭通道中向中軸或下沿回調

• 當實質利率下行、市場預期未來將進入低利率或甚至負實質利率階段,ETF 與槓桿資金回流,金價向通道上沿甚至暫時超出

因此在三到五年的視角中,實質利率更適合作為「黃金在通道中處在折價或溢價狀態」的判斷工具,以及波段節奏的調節因子。

圖8 :黃金價格與TIPS走勢對比圖

來源:TradingView, Agarwood Capital

────────────────

五、供給端:礦產供應、回收與成本曲線

────────────────

需求決定長期方向,供給決定長期彈性,而黃金的供應主要來自礦產,是十分缺乏彈性的,因此牛熊週期都以十年計。黃金供給目前並沒有立即性的「斷崖式短缺」,不過呈現「溫和增長、逐步平台化」與成本壓力抬升的特徵,對三到五年視角仍具影響。

5.1 總體供給:歷史新高但增速有限

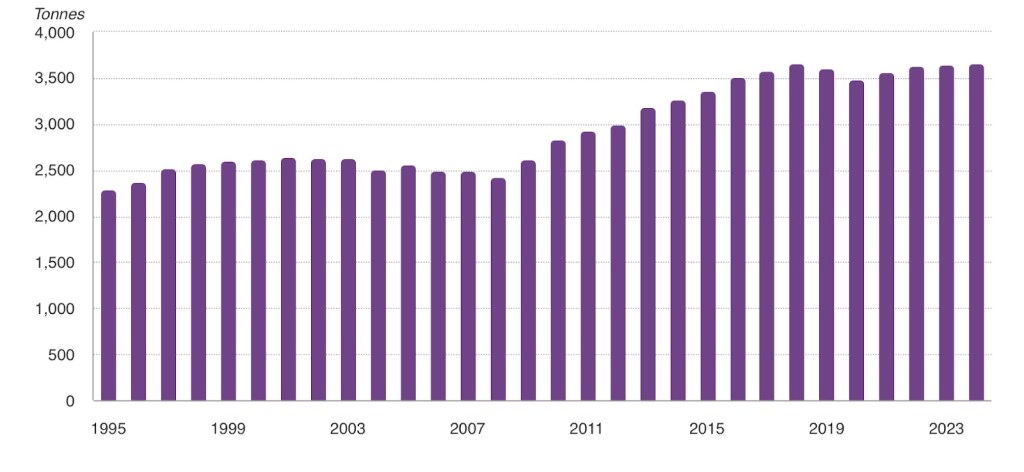

世界黃金協會的 2024 年報告指出:

• 2024 年全球黃金總供給約 4,974 噸,同比增長約 1%,創下統計以來的新高

• 其中礦產供應約 3,660–3,670 噸,較 2018 年的前一高點僅高出幾噸,顯示礦產產量近年基本處於平台區

• 回收供應 2024 年同比增長約 11%,主要反映高金價刺激舊金回收,不過仍低於 2012 年的歷史高位

•世界黃金協會預計 2025 年全年礦產產量有望創下新高,但增量相對有限:全年預計增長3%

整體來看,供給更像「溫和爬坡 + 回收彈性」,很難通過大規模增產壓制價格。

5.2 礦產供應:接近「平台期」

根據世界黃金協會等機構的數據,如圖9所示,全球礦產產量最近十年,基本在 3,600 噸附近徘徊

圖9 :金礦產量示意圖

來源: Metals Focus, Refinitiv GFMS, World Gold Council; 截至2024年12月31日

• 2012 年後礦業公司經歷價格下行和資本開支削減周期,勘探投資大幅縮減,即便近年價格上行,整個行業在新發現與大型項目上的成果有限

這種供給結構意味著:

• 即便高價刺激新增項目,從勘探到投產的周期通常以十年計

• 在三到五年視角內,礦產供應對需求衝擊的緩衝功能有限

5.3 回收與成本:價格彈性與成本底線

• 回收供應對金價更為敏感,在價格快速飆升階段,舊金回收會明顯增加,部分抵消需求增量,但反應速度仍有滯後,且受文化與市場結構影響較大

• 礦業成本方面,行業的全維持成本(AISC)受能源、人工、環保與品位下降等因素影響,長期呈上升趨勢,實際上為金價提供了一條逐步抬升的成本底線

綜合來看,供給端在三到五年視角提供的是「相對僵硬的供給曲線」,在需求端受到央行與秩序因素支持的情況下,價格調整主要由需求與金融條件主導。

────────────────

六、三到五年情境分析:價格通道與風險分布

────────────────

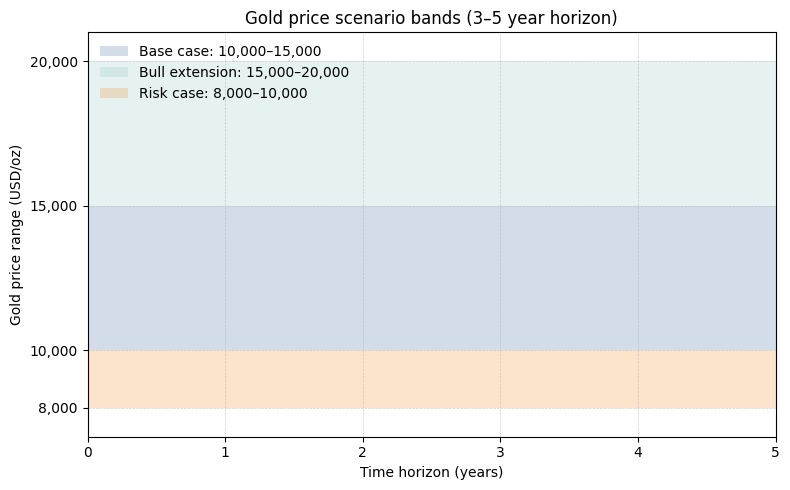

在上述需求與供給框架下,可以構建三個主情境來思考未來三到五年的金價路徑。

圖10: 情境假設圖

來源:Agarwood Capital

6.1 基準情境:秩序慢性裂解,央行持續增持

假設前提:

• 川普政府繼續助力逆全球化進程,各類衝突維持高張力,但沒有全面失控

• 制裁工具與金融戰工具在局部衝突與談判中持續被使用

• 新興市場央行繼續以每年 600–1,000 噸的規模增持黃金,將黃金占儲備比例穩步抬高

• 美聯儲與其他主要央行在財政壓力下,很難長期維持明顯正實質利率,通膨在 2.5–3.5% 區間擺動,甚至更高

在此情境下:

• 黃金的結構性價格通道中樞顯著抬升,基準區間可定在 10,000–15,000 美元

6.2 多頭延伸情境:貨幣與秩序危機共振

更偏多的尾端情境可能包括:

• 某一重大政治或制度事件顯著削弱市場對美國債務可持續性或制度穩定性的信心

• 主要新興市場與產油國加速減持美元資產、增加黃金與其他實物資產比例

• 美聯儲為應對經濟與資產市場壓力,在通膨仍偏高時大幅放鬆貨幣條件,導致實質利率長期落在負值區間

在此情境下:

• 央行購金持續每年 1,000 噸以上,機構與個人投資資金透過 ETF、場外、礦業股大幅加碼

• 黃金有可能在三到五年內測試 15,000–20,000 區域,過程中夾雜多次 20–30% 的劇烈回撤

6.3 風險情境:制度修補與實質利率回升

偏空或修正情境需要滿足相對嚴格的條件:

• 民主黨重新掌控兩會,對川普政府形成有效制約,美國與主要經濟體推動一定程度的財政整頓與制度修補,市場對長期債務可持續性的擔憂緩和

• 通膨成功壓制在 2% 左右

• 制裁工具的邊際使用頻率下降,俄烏相關凍結儲備問題以某種妥協方式處理,

• 新興市場央行黃金占儲備比例接近其目標水準

在此情境下:

• 黃金在目前的風險溢價一定程度收斂,價格可能達到 8,000–10,000 區間

────────────────

Leave a comment