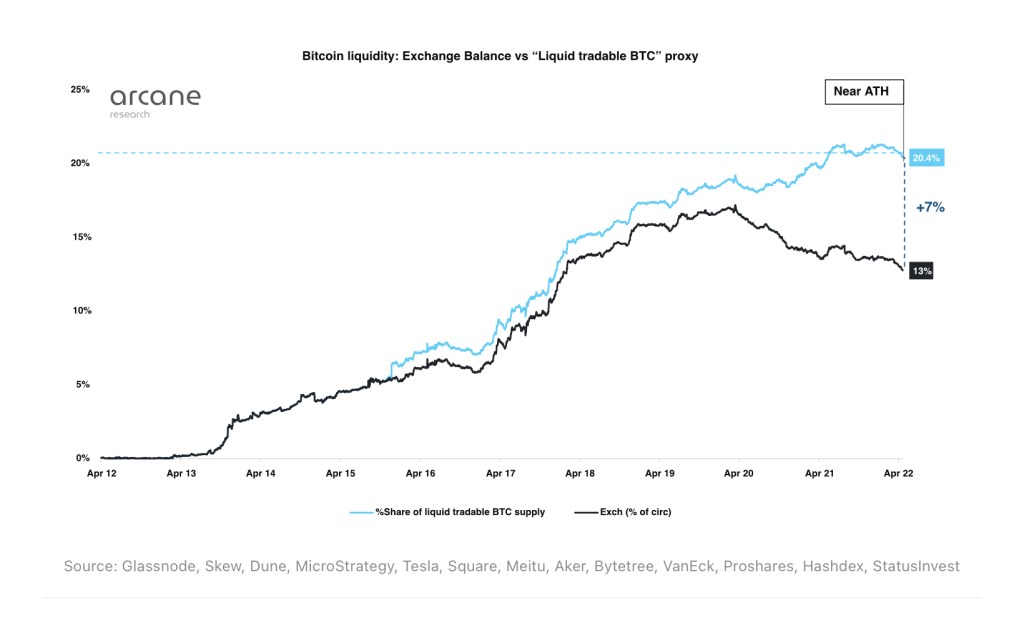

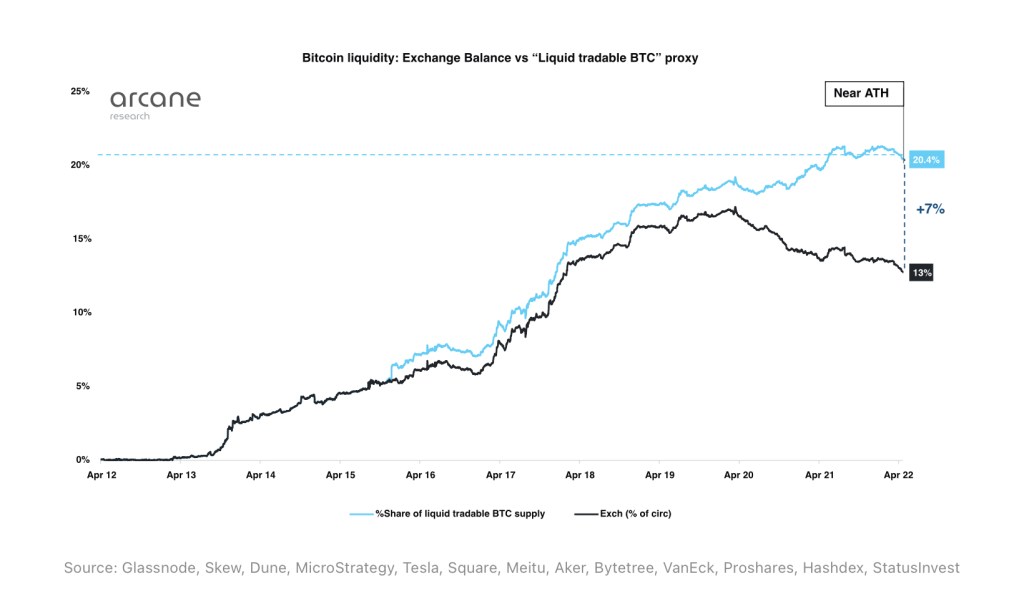

比特币的市场结构已经进入“七海”时代,而宏观链上分析极大地限制了影响比特币价格发现的涨跌因素的范围。比特币的流动供应量为 20.4%,而非从交易所余额推导出的 13%。

来源:Glassnode、Skew、Dune、MicroStrategy、Tesla、Square、美图、Aker、Bytetree、VanEck、Proshares、Hashdex、StatusInvest

比特币市场的演变

2022 年前四个月,比特币市场相对沉闷。比特币一直处于长期盘整状态,全年围绕 40,000 美元震荡,与科技股的走势紧密同步。交易量几乎枯竭,衍生品市场的活跃度也大幅下降,交易员主要专注于对冲。这种环境为基于链上数据的看涨叙事创造了空间。

关于供应年龄和交易所余额的链上图表往往讲述了一个令人信服的积累模式、长期持有者(Hodler)行为以及流动供应减少的故事。虽然这些模式及其相关叙事在历史上得到了一定认可,但这类宏观链上分析正变得越来越不相关。它们基本上只服务于一个目的——提供一种美好的“希望”(Hopium)。让我来详细说明原因。

比特币市场结构已发生重大变化

当前的比特币市场结构与过去完全不同。在 2020 年之前,比特币主要通过现货市场和以比特币为抵押的反向永续合约及期货交易。那时,交易所余额这一指标相对重要。

如今,比特币的市场结构已经演变成多元化的交易形态。比特币的交易渠道不仅限于传统交易所,还包括以现金结算或稳定币结算的期货、可赎回和封闭式的结构化交易产品、跨协议包装资产,以及越来越多的新兴市场。比特币的市场已经扩展至“七海”,而宏观链上分析极大地限制了对影响比特币价格发现的涨跌因素的理解。

我认为,当前可交易的比特币流动供应量应为 20.4% 的流通供应量,而非从交易所余额推导出的 13%。全面了解市场情况至关重要。

流动供应量的演变

过去一年中,未动过的 BTC 供应比例达到历史新高,目前为 64%,相较 2021 年 10 月中旬的 54% 低点有所回升。链上分析师普遍将此解读为积极的积累信号。

这一观点的逻辑是,越来越多的比特币被“藏在床垫下”(长期持有),而不是流入市场,导致更老的 UTXO 占比上升。过去一年,积累速度超过了分发速度,因此大量流通中的比特币目前处于长期持有状态。

最近,知名链上分析师分享的图表显示,当前供应年龄超过一年的比特币比例达到了历史上积累周期的高点。以往,这种情况通常预示着比特币价格即将迎来强劲上涨,因此市场上开始出现类似预期。

但随着市场结构的成熟,比特币被金融化并纳入区块链之外的投资结构后,这一指标仍然可靠吗?让我们进一步探讨。

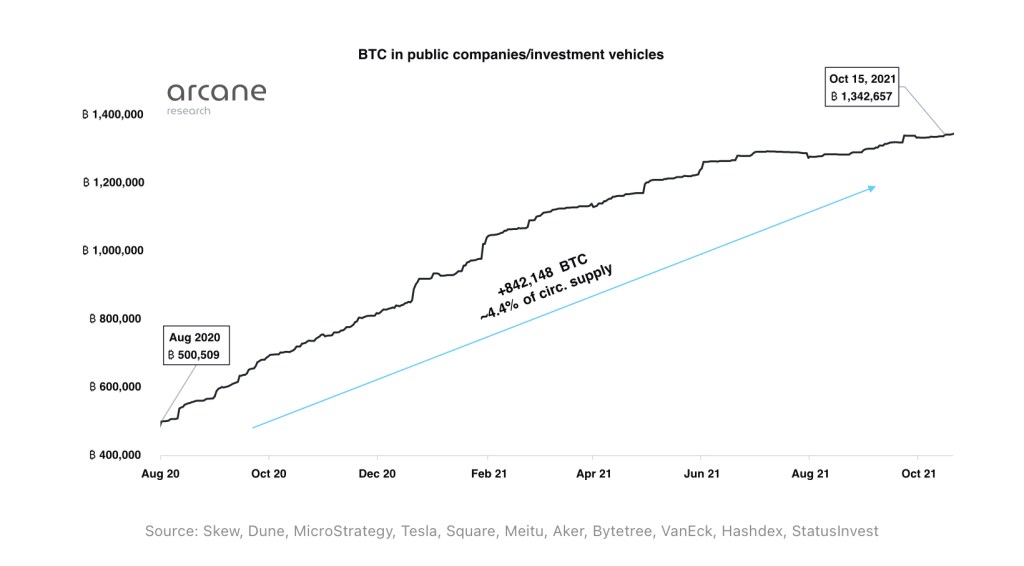

比特币的上一个分发阶段持续时间为 2020 年 8 月至 2021 年 10 月。在此期间,未在过去一年内移动的比特币占比从 63% 降至 54%,下降了 9.2%。

在 2020 年 DeFi 夏季之后,GBTC 和其他代币化比特币产品迅速增长。同时,MicroStrategy 开始大规模购入 BTC,导致其股票(MSTR)与比特币的相关性激增,使 MSTR 股票成为一种杠杆化的比特币投资工具。在此之后,实物比特币 ETF 也陆续推出,并在多个司法管辖区获得认可。

在此期间,4.4% 的比特币流通供应量进入了“闲置托管”状态(导致币龄增加)。这些比特币被存入影响比特币价格发现的金融结构中,使交易者可以通过买卖这些比特币衍生资产(即“纸比特币”)来表达市场观点。

换句话说,在最近的 9.2% 比特币供应减少中,有 4.4% 可以归因于比特币的金融化。

交易所余额的误导性

另一个被广泛传播的链上图表是交易所余额概览。从 2020 年 3 月 14 日至今,交易所持有的比特币占流通供应量的比例已从 17.3% 下降到 12.7%。链上分析师将其解读为比特币供应短缺的加速迹象。

然而,这一叙事非常受欢迎,但它严重误导了市场对可交易比特币的认知。市场做市商会响应各种市场流动,并通过套利机制将价格与现货市场对齐。因此,比特币的价格发现远远超越了现货市场。仅关注交易所余额,意味着忽略了大量存于其他投资结构中的可交易比特币。

如果我们将这些可交易比特币计算在内,交易所余额的下降就大大低估了市场上可流通比特币的总量及其对价格发现的影响。

上图展示的是“可交易 BTC 代理”,其峰值与 2021 年比特币的牛市高点紧密吻合。目前,该指标为 20.4%,远高于交易所余额 13% 的占比。这意味着当前的流动可交易比特币供应量可能接近 390 万 BTC,而不是通过交易所余额估算的 240 万 BTC。

市场结构的变化与宏观链上数据的局限性

从本质上讲,依赖宏观链上数据进行市场分析正变得越来越不可靠。交易者在解读链上数据时应谨慎,不能仅凭数据推导市场叙事,而忽视当前市场结构的变化。这并不意味着这些指标完全无用,而是应当对链上数据的解读保持一定的怀疑态度。

套利机制的重要性

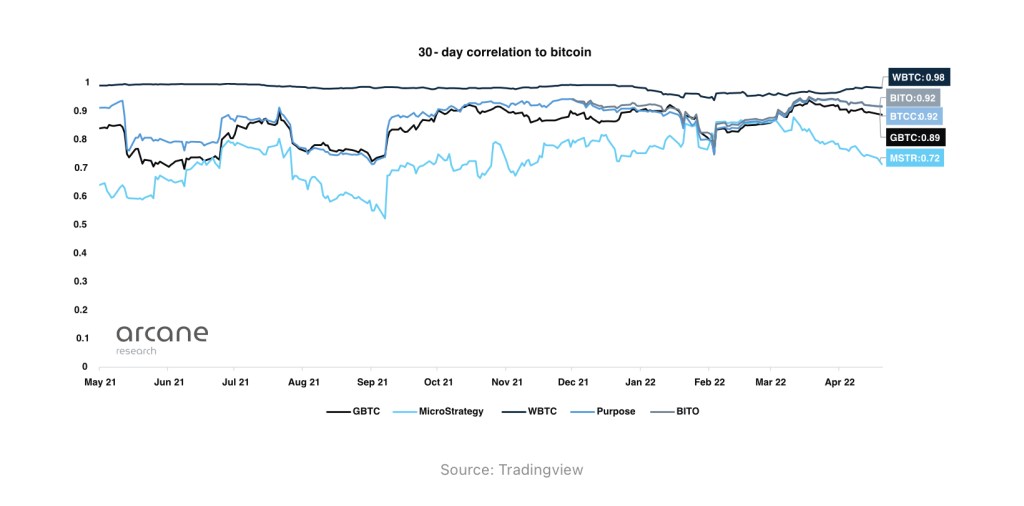

比特币投资工具的资金流动和价格变化会影响市场。做市商的职责是提供流动性,并在此过程中寻找套利机会。例如,如果 WBTC/USDC 交易对因大量买入订单而大幅偏离比特币价格,做市商会立即进行套利交易,这会对 BTC 价格产生溢出效应。套利是隐藏的市场力量,使金融化和代币化的比特币在评估比特币流动供应量时变得至关重要。

比特币与某些投资工具之间的高度相关性进一步证实了这些工具对市场的影响力。

局限性

本文未包括芝商所(CME)市场,也未详细讨论稳定币抵押物在期货市场中日益增长的主导地位,这对比特币价格发现有重大影响。Bitwise 通过对比特币市场的主导-滞后分析和多维信息流分析得出的结果表明,线性现金结算的 CME 期货在 BTC 价格发现中起着主导作用,而该市场的交易所余额为 0 BTC。

CME 在 BTC 价格发现中的主导地位,进一步削弱了链上分析对交易决策的价值。

Leave a comment